![]() محمدامین صمیمی

محمدامین صمیمی

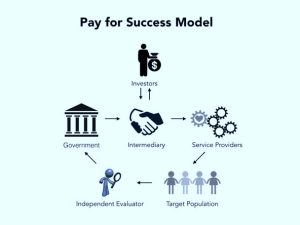

یکی از ابزارهای تأمین مالی در حوزۀ نوآوری، روشی است که در دنیا به «اوراق قرضۀ تأثیر اجتماعی» شهرت دارد و طرحهای موفقِ بسیاری با این ابزار تأمین مالی شدهاند. در این مدل، دولت یا بخش خصوصی (سرمایهگذاران اجتماعی) برای تأمین مالی پروژههای دارای اثربخشی اجتماعیِ مد نظر، موافقت میکنند تا هزینههای ایجاد آن تأثیر را مستقیم یا با واسطه فراهم کنند، اما پرداخت آن را به پس از ایجاد آن تأثیر و ارزشیابی تأثیر موکول کنند. لذا در این مدل سرمایهگذار با ارائۀ تعهدنامهای شبیه اوراق قرضه، خود را ملزم میکند که پس از تأیید ایجاد تأثیر توسط مجموعهای ارزیاب، هزینههای آن تأثیر را براساس تعهدش در اوراق قرضه پرداخت کند.

انواع اوراق قرضۀ تأثیر:

اوراق قرضۀ تأثیر را به سه شکل پیشینی، پسینی و پیشخرید میتوان طراحی و عرضه کرد که در واقع نوع پیشینی، مدل اصلی و رایج اوراق قرضۀ اجتماعی است:

۱. مدل پیشینی: سرمایهگذار پیش از ایجاد تأثیر متعهد میشود که درصورت دستیابی کارآفرین به تأثیر اجتماعی، براساس گزارش ارزشیابی تأثیر، مبلغ مشخصی را بهازای مقدار مشخصی از تأثیر ایجاد شده پرداخت کند و در واقع آن تأثیر عمومی را خرید میکند.

۲. مدل پسینی: سرمایهگذار مقداری از تأثیر اجتماعی را که کارآفرین قبلاً خلق کرده است، پس از ایجاد آن تأثیر و براساس ارزشیابی تأثیر میخرد. گویی قبلاً این تعهد و ارواق قرضه به کارآفرین داده شده و اکنون با نشان دادن تأثیر، نقد میشود.

مدل پیشخرید تأثیر:

پیشخرید تأثیر با مدل اوراق قرضه شباهتهایی دارد. در این مدل نیز سرمایهگذار هزینۀ تأثیر را بدون چشمداشت مادی پرداخت میکند. اما در مدل اوراق قرضه، پرداختها پس از خلق تأثیر خواهند بود و ریسک ایجاد تأثیر از روی پرداخت کننده برداشته میشود. اما در پیشخرید تأثیر، سرمایهگذار پیش از خلق تأثیر و با قبول ریسک به خرید تأثیر میپردازد. در این مدل سرمایهگذار پیش از خلق تأثیر و براساس تأیید ارزیاب از تأثیری که در آینده خلق خواهد شد، این تأثیر را پیش خرید میکند.

همواره یکی از دغدغههای سرمایهگذاران اجتماعی احتمال موفق نشدن طرحهای نوآوری اجتماعی است. این دغدغه برای دولتها، بانکها و مجموعههای از این دست که تمایل زیادی به ریسکپذیری ندارند بیشتر از سایر سرمایهگذاران است. لذا از آنجا که اوراق قرضۀ تأثیر اجتماعی بعد از مطمئنشدن ایجاد تأثیر نقد و پرداخت میشوند، این مدل برای دولتها و نهادهای کمتر ریسکپذیر جذابیت زیادی دارد و به آن روی آوردهاند. به اوراق قرضۀ تأثیر، «تأمین مالی براساس موفقیت» (Pay For Success Financing) نیز گفته میشود.

در بسیاری از نمونههای اوراق قرضۀ تأثیر اجتماعی در دنیا، نهادهای مالی و سرمایهگذاران اجتماعی بهعنوان واسط بین کارآفرینان و تأمینکنندههای مالیِ نهایی (دولت،صندوقها و…) عمل میکنند تا ریسک کارآفرینان را کاهش دهند. به این نحو که این مجموعههای واسط، سرمایۀ مورد نیاز طرحهای اجتماعی را در ابتدای کار به کارآفرین پرداخت و اوراق قرضۀ تأثیر اجتماعی را نیز از مثلاً دولت دریافت میکنند. در نهایت و پس از انجام کار و خلق تأثیر، با تأیید مجموعههای ارزیاب، اوراق قرضۀ خودشان را به دولت ارائه و وجه آن را نقد میکنند. در این حالت ریسک موفقیت بهجای دولت (یا بانک و صندوقها و…) و کارآفرینان بیشتر به سمت سرمایهگذاران اجتماعیِ واسط منتقل میشوند.

اولین اوراق قرضۀ تأثیر اجتماعی سال ۲۰۱۰ در انگلستان برای تأمین مالی طرحی در خصوص بازپروری و اشتغالزایی برای زندانیان آزاد شده با موفقیت صورت گرفت. تا کنون (سال ۲۰۲۳) بیستوسه کشور دنیا از اوراق قرضۀ تأثیر اجتماعی استفاده میکنند. بهنظر میرسد با توجه به زیرساختهای موجود در کشور، ایران می تواند در زمرۀ کشورهای پیشرو در استفاده از این ابزار مالیاجتماعی قرار گیرد.

در اینفوگرافیک زیر ۲ نمونه از پروژههایی راکه با اوراق قرضۀ تأثیر اجتماعی تأمین مالی شدهاند، مشاهده میکنید:

تصویر اینفوگراف از: ستاد فرهنگسازی اقتصاد دانشبنیان و توسعهٔ صنایع نرم و خلاق، معاونت علمی و فناوری ریاستجمهوری

){kind=link}

بدون دیدگاه